신마법공식은 그린블라트의 마법공식보다 더 뛰어난 성과를 자랑하는 퀀트 투자 방법입니다. 노비 막스 교수에 의해 처음 알려진 퀄리티 지표 GP/A와 밸류 지표인 PBR 이렇게 2가지 지표를 이용한 퀀트 투자 방법인데요, 겨우 2가지 지표로 매우 뛰어난 성과를 나타낸다는 것을 지난번에 말씀드렸습니다. 신마법공식에서 더 높은 수익과 더 낮은 MDD를 거둘 수 있는지 업그레이드가 가능한지 알아보도록 하겠습니다.

목차

1. 기존 신마법공식 복습

2. 리밸런싱 주기 변경

3. 종목 필터

4. 시가 총액

5. 팩터 변경

6. 요약 및 결론

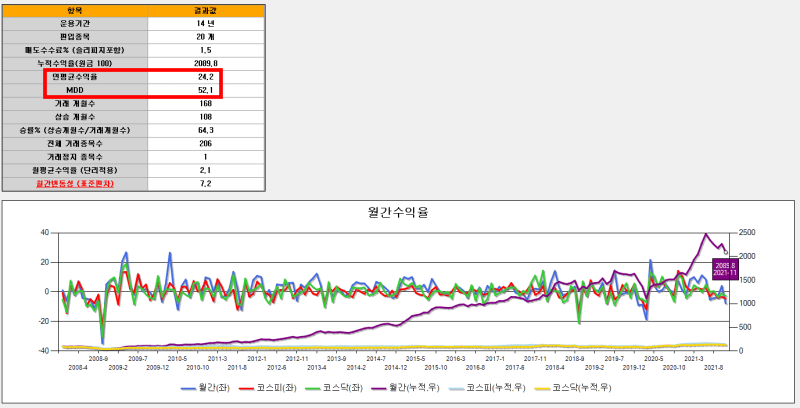

1. 기존 신마법 공식 복습

신마법 공식은 GP/A가 높고 PBR이 낮은 주식에 투자하는 전략입니다. 젠포트는 백테스트 시간이 오래 걸려서 시간 단축을 위해 퀀트킹으로 백 테스트하였습니다. 리밸런싱은 6개월(반기)에 1번이고 20 종목 매수 기준입니다.

2. 리밸런싱 주기 변경

| 리밸런싱 주기 | CAGR(%) | MDD(%) |

| 반기 | 24.2 | 52.1 |

| 분기 | 23.2 | 48.5 |

| 월간 | 19.8 | 50.9 |

| 11~4월 | 17.5 | 31.4 |

반기에서 분기, 월간으로 더 잦은 리밸런싱을 하였을 때 MDD는 큰 변화 없이 오히려 연복리수익률(CAGR)이 감소하였습니다. 핼러윈 전략(11~4월 투자)은 CAGR이 7%가량 감소하였으나 MDD도 21%가량 크게 감소한 것을 확인할 수 있습니다.

3. 종목 필터

- 관리종목, 중국기업, 금융, 지주사 제외

상장 폐지당할 가능성이 높은 관리종목과 국내 상장 중국기업, 그리고 일관되게 PBR이 낮게 나오는 금융사와 지주사를 제외하였습니다.

| 리밸런싱 주기 | CAGR(%) | MDD(%) |

| 반기 | 22.3 | 53.9 |

| 분기 | 22.1 | 51.3 |

| 월간 | 18.6 | 51 |

| 11~4월 | 19.7 | 32.2 |

제가 쓰는 필터인데 성과가 더 좋게 나올 줄 알았는데 더 나빠졌네요. 그래도 핼러윈 전략에서는 17.5%에서 19.7%로 2.2% 수익이 증가하였습니다.

4. 시가 총액

대형주(시가총액 상위 20%)

| 리밸런싱 주기 | CAGR(%) | MDD(%) |

| 반기 | 6.5 | 45.1 |

| 분기 | 6.4 | 45.2 |

| 월간 | 4.4 | 46.4 |

| 11~4월 | 7.2 | 27.6 |

코스피, 코스닥의 수익률은 상회하였지만 앞 선 결과보다 수익률이 크게 감소하였습니다. 대형주에서는 신마법공식이 잘 통하지 않네요.

소형주(시가총액 하위 20%)

| 리밸런싱 주기 | CAGR(%) | MDD(%) |

| 반기 | 33.8 | 53.2 |

| 분기 | 34.2 | 51.9 |

| 월간 | 30.7 | 52.1 |

| 11~4월 | 29.5 | 27.1 |

리밸런싱 주기와 상관없이 소형주에서는 수익이 월등히 증가하였습니다. 핼러윈 전략은 MDD가 크게 낮지만 CAGR이 많이 감소하지 않은 점이 인상적입니다.

5. 팩터 변경

밸류 팩터를 PBR 대신에 다른 지표로 백테스트해보았습니다. 분기, 월간 리밸런싱은 귀찮은데 수익률도 일관되게 별로이기 때문에 반기와 11~4월(핼러윈 전략)으로만 백테스트를 해보겠습니다. 소형주(시가총액 하위 20%) 기준입니다.

| 팩터 | 리밸런싱 주기 | CAGR(%) | MDD(%) |

| PBR | 반기 | 35.6 | 53 |

| 11~4월 | 30 | 26.8 | |

| PER | 반기 | 29.8 | 50.8 |

| 11~4월 | 27.7 | 23 | |

| PCR | 반기 | 39.5 | 50.8 |

| 11~4월 | 27.7 | 24.7 | |

| PSR | 반기 | 35 | 53.5 |

| 11~4월 | 29.8 | 19.1 | |

| PEG | 반기 | 33.8 | 50.3 |

| 11~4월 | 27.5 | 20.5 |

요약 및 결론

- 너무 잦은 리밸런싱은 좋지 않다.

- 핼러윈 전략은 1년 내내 투자하는 것보다 CAGR은 낮지만 MDD가 크게 낮다.

- 소형주에서는 더 크게 잘 통한다.

- PBR 이외에 다른 밸류 지표로도 잘 통하고 MDD가 더 개선되었다.

'투자전략' 카테고리의 다른 글

| 전통 듀얼 모멘텀 전략(Traditional Dual Momentum) 백테스트 (0) | 2021.12.13 |

|---|---|

| 강환국 울트라 전략 백테스트 결과 (0) | 2021.12.10 |

| 가속 듀얼 모멘텀 장단점 및 백테스트 (2) | 2021.12.08 |

| 연복리 27% 가능? 신마법공식과 우량주 지표 GP/A (0) | 2021.12.02 |

| 국내 주식 미국 주식 무료 백테스트 방법 3가지 (0) | 2021.11.23 |

댓글