가속 듀얼 모멘텀 전략은 이름에서 알 수 있듯이 오리지널 듀얼 모멘텀 전략을 개량한 전략입니다. 매우 쉽고 간단한 전략인데 수익률도 좋아서 제가 가장 좋아하는 전략이고 또 실제로 운용하고 있는 전략입니다.

가속 듀얼 모멘텀(Accelerating Dual Momentum)

- 오리지널 듀얼 모멘텀과의 비교

- 가속 듀얼 모멘텀의 논리

- 가속 듀얼 모멘텀의 성과

- 가속 듀얼 모멘텀의 거래 방법

- 장점 및 단점

- 저의 투자 방법

오리지널 듀얼 모멘텀과의 비교

기본 개념은 개리 안토나치의 오리지널 듀얼 모멘텀과 비슷합니다. 자산군의 수도 3가지로 동일하지만 차이점은 자산군의 종류과 마켓타이밍입니다. 오리지널 듀얼 모멘텀 전략은 모멘텀 구간을 12개월로 잡는데 미국 주식과 국제 주식 중 1년 동안 수익이 좋았던 자산을 매입합니다. 그에 반해 가속 듀얼 모멘텀 전략은 1, 3, 6개월 모멘텀의 평균을 사용하여 오리지널 듀얼 모멘텀에 비해 최근의 가격 변화를 더 민감하게 반영합니다. 자산군도 미국 주식은 동일하지만 국제 주식이 아닌 국제 소형주를 사용합니다.

| 분류 | 오리지널 듀얼 모멘텀 | 가속 듀얼 모멘텀 |

| 모멘텀 구간 | 12개월 | 1, 3, 6개월의 평균 |

| 자산군 | VFINX(미국 주식) VGTSX(국제 주식) VBMFX(모든 채권) |

VFINX(미국 주식) VINEX(국제 소형주) VUSTX(미국 장기채) |

가속 듀얼 모멘텀의 논리

1. 모멘텀 구간의 변화

오리지널 듀얼 모멘텀에서 사용하는 최근 12개월의 모멘텀은 최신의 모멘텀을 반영하지 못하고 느립니다. 따라서 모멘텀 구간을 단축하였습니다.

2. 가속화

최근 1, 3, 6개월의 평균 모멘텀을 사용함으로써 가장 최근의 모멘텀이 발생한 자산을 보유할 수 있도록 하였습니다.

3. 분산 효과

Total Bond는 장, 단기 국채, 회사채를 아우르는 자산인데 미국 장기채에 비해서 주식시장과의 상관성이 높습니다. 따라서 분산 효과를 누리기 위해서 Total Bond 대신 미국 재무부 장기채(Long Term Treasury)를 사용하였습니다.

가속 듀얼 모멘텀의 성과

가속 듀얼 모멘텀이 오리지널 듀얼 모멘텀에 비해서 복리 수익은 2배 가까이 높으면서 MDD는 거의 차이가 없는 것을 확인할 수 있습니다. 또한 채권을 Total Bond에서 미국 재무부 장기채로 변경함으로써 미국 주식 시장과의 상관성도 40% 가까이 낮아진 것을 확인할 수 있습니다.

| 분류 | 투자 기간 | 연복리수익률 | 최대손실(MDD) | 미국 주식 상관성 |

| 전통 듀얼 모멘텀 | 1998~2021 | 10.45% | -19.71% | 0.73 |

| 가속 듀얼 모멘텀 | 1998~2021 | 20.38% | -20.63% | 0.41 |

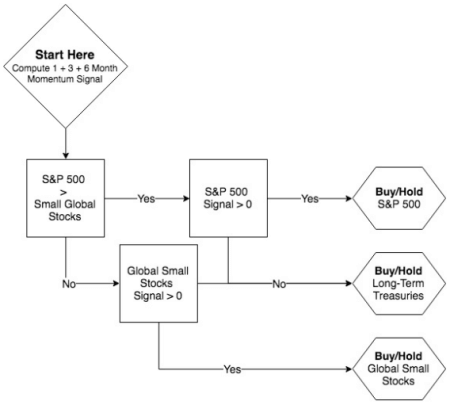

가속 듀얼 모멘텀 거래 방법

1. 매월 말에 미국 주식과 글로벌 소형 주식의 최근 1, 3, 6개월의 모멘텀 스코어를 각각 계산합니다.

모멘텀 스코어 계산법 : 1개월 모멘텀의 경우 오늘의 가격과 한 달 전 가격을 비교하여 값을 산출합니다. 예를 들어 오늘 가격이 60달러, 1달 전 가격이 50달러였다면 10달러(20%)가 상승하였으므로 1개월 모멘텀 스코어는 (+) 20입니다.

2. 둘 중 모멘텀 스코어가 더 높은 자산을 매수합니다.

3. 둘 모두의 모멘텀 스코어가 0 이하인 경우 미국 장기채를 매수합니다.

장점 및 단점

장점

- 전략이 이해하기 쉽고 따라하기 매우 쉽습니다.

- 1년 거래 횟수가 평균 3회로 동적 자산 배분 치고는 거래 횟수가 적은 편입니다.

- 적은 노력으로 15% 가량의 연복리 수익률을 거둘 수 있습니다.

단점

- 한 가지 자산군에만 투자하기 때문에 여러 자산을 동시에 보유하는 정적 자산 배분에 비해 리스크가 더 큽니다.

- 국제 소형주(SCZ)의 변동성이 큰 편이라 포트폴리오 변동성이 다른 전략에 비해 높습니다.

- 세금 이연이 되지 않기 때문에 거래를 거의 하지 않는 정적 자산 배분에 비해 세금과 수수료 측면에서 불리합니다.

저의 투자 방법

가속 듀얼 모멘텀 전략과 같은 동적 자산 배분 전략은 수익률과 리스크는 적절하지만 세금 이연이 되지 않는다는 점이 큰 단점입니다. 하지만 다행스럽게도 연금 저축 계좌에서는 세금 이연이 되기 때문에 이러한 단점을 상쇄할 수 있습니다. 현재 저는 연금 저축 계좌와 일반 주식 계좌에서 가속 듀얼 모멘텀 전략을 사용 중입니다.

위에 나와 있는 펀드는 미국 계좌로만 매수가 가능합니다. 한국에서는 매수할 수 없기 때문에 위 펀드들과 비슷한 ETF로 투자를 진행해야 합니다. 참고로 저는 VOO, SCZ, TLT로 투자 중에 있습니다.

- VFINX(미국 주식) -> SPY 또는 VOO

- VINEX(국제 소형주) -> SCZ 또는 VSS

- VUSTX(미국 장기채) -> TLT 또는 VGLT

동적 자산 배분 포스팅 시리즈)

1. 전통 듀얼 모멘텀(Traditional Dual Momentum)

2. 가속 듀얼 모멘텀(Accelerating Dual Momentum)

3. 영구 포트폴리오를 개선한 LAA(Lethargic Asset Allocation)

5. 위기 상황에서 빠르게 대처하는 DAA(Defensive Assets Allocation)

6. 연 복리 수익률 21%를 자랑하는 전략 BAA(Bold Asset Allocation)

reference)

https://engineeredportfolio.com/2018/05/02/accelerating-dual-momentum-investing/

https://portfoliodb.co/portfolios/accelerating-dual-momentum/

'투자전략' 카테고리의 다른 글

| 전통 듀얼 모멘텀 전략(Traditional Dual Momentum) 백테스트 (0) | 2021.12.13 |

|---|---|

| 강환국 울트라 전략 백테스트 결과 (0) | 2021.12.10 |

| 신마법공식을 업그레이드 연복리 수익률 27% -> 39% (0) | 2021.12.06 |

| 연복리 27% 가능? 신마법공식과 우량주 지표 GP/A (0) | 2021.12.02 |

| 국내 주식 미국 주식 무료 백테스트 방법 3가지 (0) | 2021.11.23 |

댓글