예부터 연준이 금리를 올리면 주식 시장은 개박살이 난다라는 말이 있습니다. 최근에도 인플레이션 때문에 연일 연준(FED)이 금리를 올리고 있고 미국 주식과 국내 주식 모두 하락장이기 때문에 맞는 격언인 것 같습니다. 하지만 퀀트 투자를 하는 퀀트쟁이라면 과거 데이터를 같이 봐야 합니다. 결론부터 말씀드리면 금리가 오른다고 꼭 주가가 하락하는 것은 아닙니다. 왜냐하면 주가에 영향을 미치는 요인은 매우 다양하기 때문입니다. 금리 등락 하나만 가지고 주가를 예측할 수는 없습니다.

목차

1. 금리 상승기 정의

2. 금리 인상 기간과 인상 금리

3. 한국과 미국 주식 수익률

4. 미국 채권 수익률

5. 금과 원자재 수익률

6. 요약

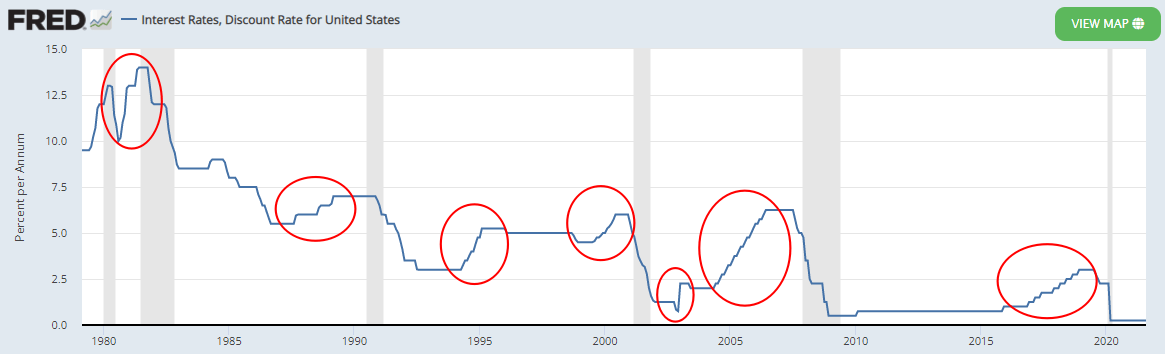

금리 상승기

미국 기준 금리가 오르기 시작한 시점부터 횡보를 포함하여 금리를 내리기 전까지의 기간으로 정의하겠습니다. 코스피와 비교하기 위하여 1980년부터 살펴봤습니다. 총 7번의 상승기가 있었습니다. 1985년에도 한번 있었지만 기간이 짧고 인상폭이 크지 않아서 제외했습니다.

금리 인상 기간과 인상 금리

| 상승개시 | 상승중단 | 개월 | 상승 전 금리 | 상승 후 금리 | 인상 금리 |

| 1980년 9월 | 1981년 10월 | 14 | 10 | 14 | 4 |

| 1987년 9월 | 1990년 11월 | 39 | 5.5 | 7 | 1.5 |

| 1994년 5월 | 1995년 12월 | 20 | 3 | 5.25 | 2.25 |

| 1999년 8월 | 2000년 12월 | 17 | 4.5 | 6 | 1.5 |

| 2003년 1월 | 2003년 5월 | 5 | 0.75 | 2.25 | 1.5 |

| 2004년 6월 | 2007년 7월 | 38 | 2 | 6.25 | 4.25 |

| 2015년 12월 | 2019년 7월 | 44 | 0.75 | 3 | 2.25 |

7번의 금리 인상 기간이 있었는데 2003년 1번을 제외하고는 금리 인상 후 하락까지 1~3년 이상의 긴 기간 동안 발생했습니다. 최소 1.5bp에서 4bp의 인상이 이루어졌고 평균 인상 금리는 2.5bp입니다.

한국과 미국 주식 수익률

| 상승개시 | 상승중단 | 인상금리 | 코스피 | S&P 500 |

| 1980년 9월 | 1981년 10월 | 4 | 11.46% | -2.85% |

| 1987년 9월 | 1990년 11월 | 1.5 | 43.61% | 0.12% |

| 1994년 5월 | 1995년 12월 | 2.25 | -6.02% | 34.92% |

| 1999년 8월 | 2000년 12월 | 1.5 | -46.20% | -0.01% |

| 2003년 1월 | 2003년 5월 | 1.5 | 7.02% | 12.61% |

| 2004년 6월 | 2007년 7월 | 4.25 | 146.03% | 27.56% |

| 2015년 12월 | 2019년 7월 | 2.25 | 3.22% | 45.82% |

| 상승 확률 | 71.43% | 71.43% | ||

| 하락 확률 | 28.57% | 28.57% | ||

| 평균 | 2.46 | 28.82% | 16.88% |

금리가 오르면 주가가 내린다는 속설과 달리 주가가 상승한 경우가 하락한 경우보다 더 많았습니다. 한국뿐 아니라 미국도 마찬가지였습니다. S&P 500의 경우 금리 인상으로 인해 주가가 하락한 경우에도 -2.85%, -0.01%로 손실이 매우 적었습니다. 일별 데이터가 아닌 월별 데이터라서 약간의 오차가 있을 수는 있지만 금리 인상시기에 오히려 주식이 좋았다고 말할 수 있겠습니다. 금리가 아무리 높아져도 기업의 수익률이 더 높다면 예금보다 주식을 더 선호하는 것이 당연하기 때문입니다. 금리가 주가에 영향을 미치기는 하지만 여러 요소 중 하나일 뿐입니다.

미국 채권 수익률

| 상승개시 | 상승중단 | 인상금리 | 10년채 | 30년채 |

| 1980년 9월 | 1981년 10월 | 4 | - | -4.30% |

| 1987년 9월 | 1990년 11월 | 1.5 | -10.93% | 1.38% |

| 1994년 5월 | 1995년 12월 | 2.25 | 9.53% | 12.16% |

| 1999년 8월 | 2000년 12월 | 1.5 | -18.66% | -18.22% |

| 2003년 1월 | 2003년 5월 | 1.5 | 4.73% | -1.42% |

| 2004년 6월 | 2007년 7월 | 4.25 | 1.74% | 1.49% |

| 2015년 12월 | 2019년 7월 | 2.25 | 0.09% | -6.94% |

| 상승 | 66.67% | 42.86% | ||

| 하락 | 33.33% | 57.14% | ||

| 평균 | 2.46 | -2.25% | -2.26% |

이론적으로 금리가 오르면 채권의 가격은 떨어지게 됩니다. 채권의 금리는 고정되어 있기 때문에 메리트가 떨어지기 때문입니다. 실제로도 평균 2%의 손실을 기록했기 때문에 이론과 부합합니다. 큰 하락이 2~3번 있었기 때문에 평균 수익률이 마이너스로 나왔습니다. 하지만 하락과 상승의 비율을 보면 서로 비슷한 것을 알 수 있습니다. 채권 가격도 금리 이외에 영향을 미치는 다른 여러 요인들이 있다는 것을 알 수 있습니다.

금과 원자재 수익률

| 상승개시 | 상승중단 | 인상금리 | 금 | 원유 | 천연가스 |

| 1980년 9월 | 1981년 10월 | 4 | -36.41% | - | - |

| 1987년 9월 | 1990년 11월 | 1.5 | -15.33% | 11.14% | - |

| 1994년 5월 | 1995년 12월 | 2.25 | 0.13% | 22.27% | -27.46% |

| 1999년 8월 | 2000년 12월 | 1.5 | 6.33% | -22.26% | 34.86% |

| 2003년 1월 | 2003년 5월 | 1.5 | -1.03% | 22.36% | 28.63% |

| 2004년 6월 | 2007년 7월 | 4.25 | 69.87% | 36.60% | -16.31% |

| 2015년 12월 | 2019년 7월 | 2.25 | 31.43% | -6.65% | -17.08% |

| 상승 | 57.14% | 66.67% | 40.00% | ||

| 하락 | 42.86% | 33.33% | 60.00% | ||

| 평균 | 2.46 | 7.86% | 10.58% | 0.53% |

일반적으로 물가가 오를 때(인플레이션) 금리를 올리기 때문에 인플레이션 헷징 자산인 금과 원자재는 무조건 오를 거라고 생각했는데 그렇지 않았습니다. 평균적으로 플러스 수익을 기록했습니다. 상승과 하락 비율도 5:5 정도로 나왔습니다.

요약

- 금리 인상은 5~6년에 한 번 꼴로 발생하고 평균적으로 2.5bp가 인상됩니다.

- 금리 인상 시기에 한국 주식과 미국 주식 모두 70% 이상의 확률로 상승 가능성이 더 높았습니다.

- 채권의 평균 수익은 마이너스를 기록했지만 상승과 확률 가능성은 5:5 였습니다.

- 금과 원자재는 플러스 수익을 기록했지만 승률은 높지 않았습니다.

- 금리는 자산 가격에 영향을 주긴 하지만 여러 요인 중 하나이므로 금리의 방향으로 자산의 가격을 예측할 수는 없습니다.

reference)

'투자일기' 카테고리의 다른 글

| 무료 백테스팅툴 퀀터스Quantus 업데이트 시즈널리티 추가 (0) | 2022.10.13 |

|---|---|

| 환율 떡상중인데 미국 주식 들어가도 될까? (0) | 2022.10.05 |

| 경제적 자유로 멱살 잡고 이끄는 투자 10계명 (0) | 2022.06.02 |

| 시드머니 1억만 모으면 진짜 인생이 바뀔수 있을까? (0) | 2022.05.28 |

| 지수 추종(인덱스) 투자를 할 때 꼭 명심해야 할 것 (0) | 2022.05.20 |

댓글