주식 투자를 하다 보면 반드시 하락장을 맞닥뜨리게 됩니다. 작은 조정장이 오기도 하고 큰 하락장이 오기도 합니다. 이때 큰 손실을 입게 된다면 원금 회복까지 수년에서 십수 년이 걸리게 됩니다. 하지만 손실을 본 투자자들 중 대부분은 회복될 때까지 기다리지 못하고 투자를 포기하게 됩니다. 결국 우리가 투자를 지속하고 생존하기 위해서는 하락장을 피하고 손실을 줄여야만 합니다.

목차

1. 1973-1974년 하락장

2. 1987년 블랙 먼데이

3. 2000년 닷컴 버블

4. 2007~2009년 글로벌 금융 위기

5. 2018년 하락장

6. 2020년 코로나 팬데믹

7. 요약

하락장을 어떻게 피할 수 있을까요? 미래를 예측하는 능력이 있지 않는 한 손실을 피할 수는 없습니다. 고르고 고른 개별 종목에 분산 투자하건 지수에 투자하건 30~50% 이상의 큰 손실을 피할 수 없습니다. 하지만 초기에 빠르게 대응한다면 손실을 최소화할 수 있습니다. 이 문제의 답은 동적 자산 배분(Tactical Asset Allocation 이하 TAA)입니다.

동적 자산 배분이 하락장을 피하는 방법

동적 자산 배분은 가격 모멘텀으로 상승장과 하락장을 구분합니다. 가격이 하락하여 기준점 이하로 내려오면 시장을 하락장으로 정의하여 주식과 같은 위험자산에서 채권이나 현금과 같은 안전자산으로 스위칭하여 손실을 최소화합니다. 가장 대표적인 전략은 전통 듀얼 모멘텀 전략입니다.

전통 듀얼 모멘텀

전통 듀얼 모멘텀 전략은 매우 기본적인 동적 자산 배분 전략 중 하나입니다. 미국 주식과 선진국 주식 중 최근 12개월의 수익률이 더 높은 자산에 투자를 합니다. 자산 가격이 하락하면 안전 자산인 채권에 투자합니다.

하락장에서 동적 자산 배분의 성과

60개 이상의 동적 자산 배분 전략의 '평균'과 S&P500과의 수익률 비교

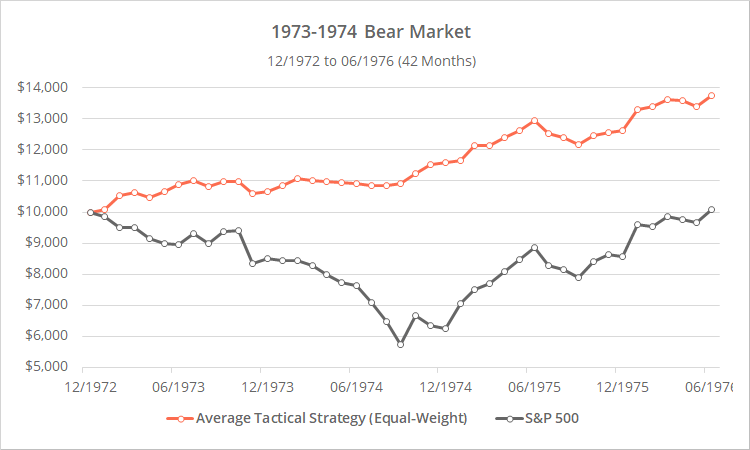

1. 1973년 하락장

S&P500은 1년 10개월에 걸쳐 40% 이상 하락했지만 TAA는 손실은커녕 10%가량의 수익을 거두었습니다. S&P500은 전고점 회복까지 3년 이상의 시간이 걸렸습니다. 그동안 TAA는 큰 하락 없이 30% 이상의 수익을 올렸습니다.

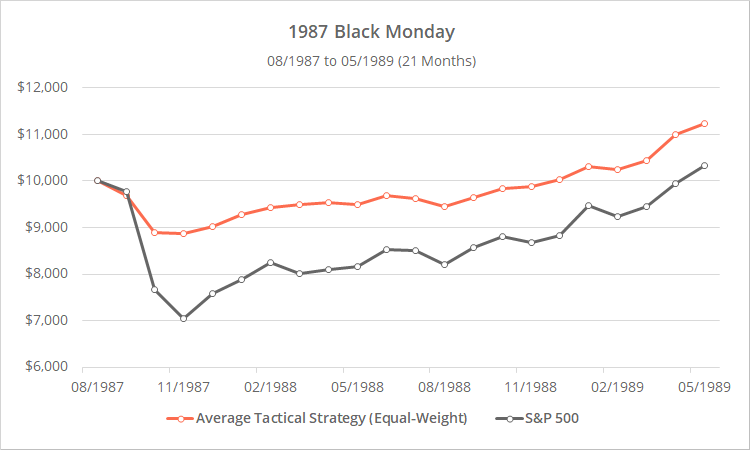

2. 1987년 블랙 먼데이

1987년 10월 19일 월요일에 발생한 사건으로 하루 만에 다우지수가 22%가량 폭락하였습니다. S&P500도 고점 대비 30% 가까이 하락하였습니다. 워낙 짧은 기간에 큰 하락이 발생하였기 때문에 TAA도 손실을 피하지 못했습니다. 하지만 -11% 정도로 손실을 최소화하였습니다. 전고점 회복까지 1년 이상이 소요되었지만 그래도 S&P500 보다는 빨랐습니다.

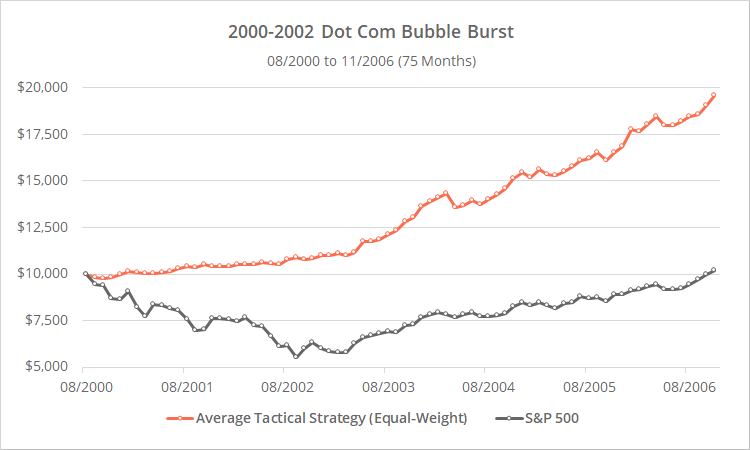

3. 2000년 닷컴 버블

닷컴 버블 때 S&P500은 2000년 8월부터 하락하기 시작하여 2년 동안 50% 가까운 큰 하락을 기록하였고 전고점 회복까지 무려 6년이라는 긴 시간이 걸렸습니다. 하지만 TAA는 주가지수 폭락 전 안전자산으로 회피하여 거의 손실을 보지 않았습니다. 주가지수가 반등을 하기 시작했을 때 TAA도 수익도 급증하였고 S&P500이 6년 뒤 전고점에 도달했을 때 90%에 가까운 수익을 기록했습니다.

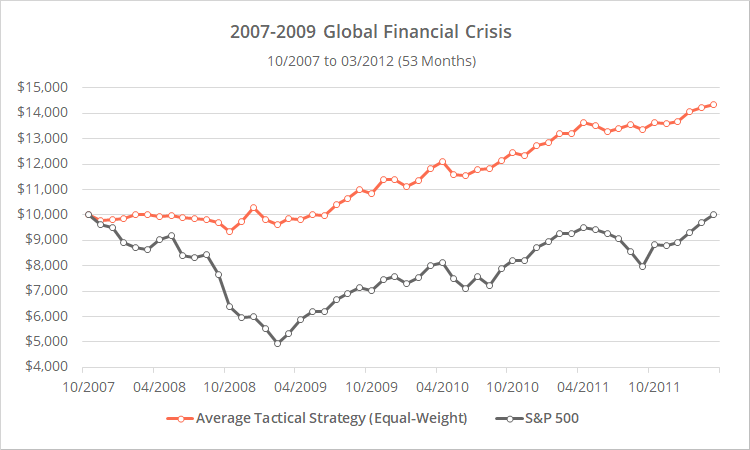

4. 2007~2009년 글로벌 금융 위기

닷컴 버블로부터 간신히 회복하고 바로 1년 뒤 글로벌 금융 위기가 닥치며 S&P500은 또다시 50%의 하락을 기록합니다. 회복까지 4년 이상의 긴 시간이 걸리게 됩니다. TAA는 손실을 -10% 이하로 막았고 그 뒤로 40% 이상의 수익을 기록했습니다.

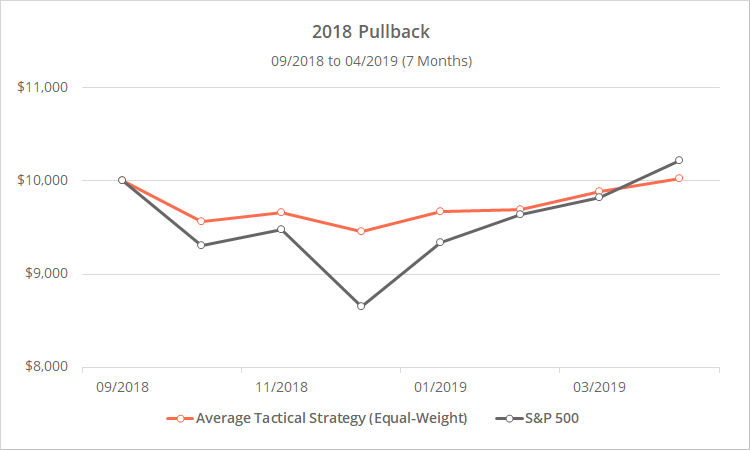

5. 2018년 하락장

2018년에는 15%가량의 하락이 있었습니다. S&P500이 TAA보다 하락폭은 더 컸지만 전고점 회복에 걸리는 시간이 더 짧았습니다. TAA는 급격한 하락이 발생하면 주식과 같은 위험 자산의 비중을 대폭 줄이고 안전 자산의 비중을 늘리게 됩니다. 하지만 시장이 빠르게 회복하면 다시 비중 조절을 하게 될 때까지 시장 수익을 놓치게 됩니다.

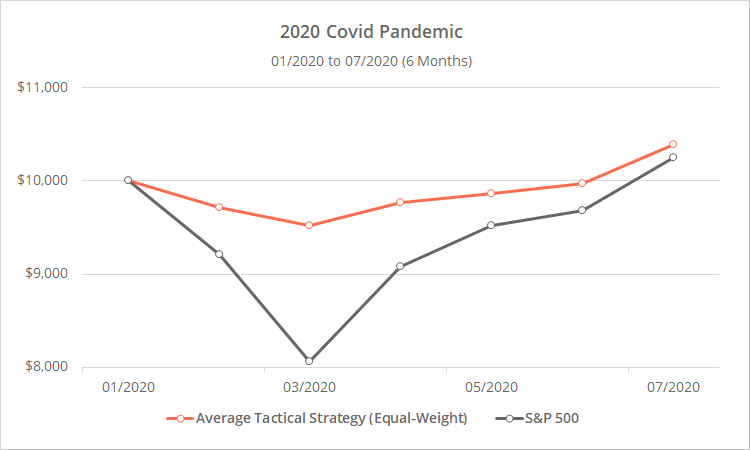

6. 2020년 코로나 팬데믹

코로나 팬데믹으로 20% 하락이 발생했습니다. TAA의 손실폭 역시 더 적었습니다. 다만 의외로 S&P500이 수개월만에 빠르게 회복하며 전고점 회복에 걸리는 시간이 거의 비슷했습니다.

요약

- 모든 하락장에서 TAA는 S&P500 대비 MDD를 크게 줄였고 수익도 거의 대부분 높았습니다.

- 2018년과 2020년처럼 짧고 급격한 하락장에서도 자산 배분 전략은 시장보다 훨씬 더 적은 MDD를 기록했습니다.

- TAA는 시장이 급격히 회복할 때 방어적인 위치에 있었기 때문에 시장 수익보다 낮은 수익을 기록했습니다.

- 앞으로 발생할 하락장이 어떤 유형이 될지 알 수 없습니다. 따라서 서로 상관성이 적은 전략을 여러 개 사용하여 손실은 줄이되 시장 수익을 따라가기 위한 노력을 해야 합니다.

동적 자산 배분 포스팅 시리즈)

1. 전통 듀얼 모멘텀(Traditional Dual Momentum)

2. 가속 듀얼 모멘텀(Accelerating Dual Momentum)

3. 영구 포트폴리오를 개선한 LAA(Lethargic Asset Allocation)

5. 위기 상황에서 빠르게 대처하는 DAA(Defensive Assets Allocation)

reference)

https://allocatesmartly.com/tactical-asset-allocation-during-bear-markets-and-major-pullbacks/

'투자일기' 카테고리의 다른 글

| 해외 주식 양도소득세 신고 대행 절차(미래에셋, 키움증권) (0) | 2022.04.01 |

|---|---|

| 수익률이 가장 높은 동적 자산 배분 VAA 전략 백테스트 (2) | 2022.02.22 |

| 주가지수 대폭락 후 전고점 회복에 걸린 시간 (0) | 2022.02.16 |

| 개인 투자자들이 실패하는 이유 (0) | 2022.02.11 |

| 주식 투자로 성공하려면 꼭 알아야 할 3가지 (0) | 2022.02.09 |

댓글