LAA 전략은 정적 자산 배분 전략 중 하나인 영구 포트폴리오를 개선한 전략으로 동적 자산 배분에 속하는 전략입니다. LAA는 Lethargic Asset Allocation의 약어로 게으른(무기력한) 자산 배분이라는 뜻을 가지고 있습니다. 동적 자산 배분 전략이지만 정적 자산 배분처럼 거래를 거의 안 하기 때문입니다.

목차

1. LAA 전략의 개념

2. LAA 전략의 성과(백테스트 결과)

3. LAA 전략의 장단점

4. 요약

LAA 전략 소개 및 백테스트 결과

1. LAA 전략

영구 포트폴리오는 자산을 주식, 채권, 금, 현금으로 4 등분하여 1년에 1번만 리밸런싱 하는 투자 전략입니다. MDD는 -12%로 매우 적지만 수익이 한 자릿수(8~9%)라는 점이 매우 아쉽습니다. 바우터 켈러(Wouter Keller)가 개발한 LAA 전략은 이를 개선하기 위해서 자산의 25%인 현금에 마켓타이밍을 가미하여 경기가 좋을 때는 나스닥 지수에 투자하고 경기가 나쁠 때는 현금과 비슷한 미국 단기채에 투자하여 안전성은 도모하면서도 수익률은 조금 더 끌어올린 포트폴리오라고 할 수 있습니다.

1) 고정 자산

IWD(미국 대형 가치주), GLD(금), IEF(미국 중기 국채)

2) 타이밍 자산

QQQ(나스닥), SHY(미국 단기 국채)

3) 매수 전략

- 자산의 각 25%를 IWD, GLD, IEF에 투자(총 75%)

- 나머지 25%는 마켓타이밍에 따라 QQQ 또는 SHY에 투자

- 미국 S&P500 지수가 200일 이동평균보다 낮고 미국 실업률이 12개월 이동평균보다 높은 경우 SHY에 투자

- 그렇지 않을 경우 QQQ에 투자

5) 매도 전략

- 고정 자산 : 연 1회 리밸런싱

- 타이밍 자산 : 월 1회 리밸런싱

2. LAA 전략 성과(백테스트 결과)

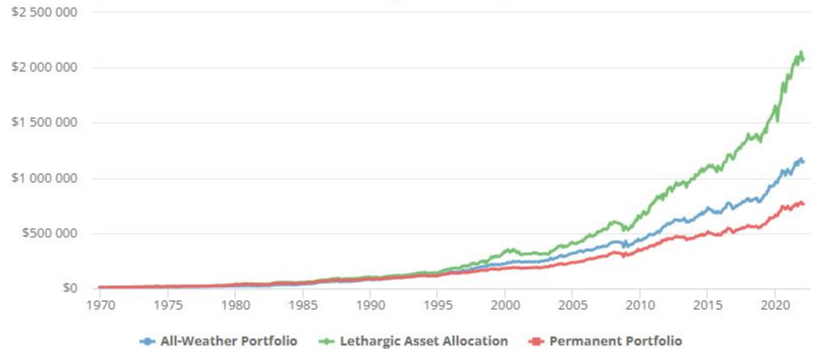

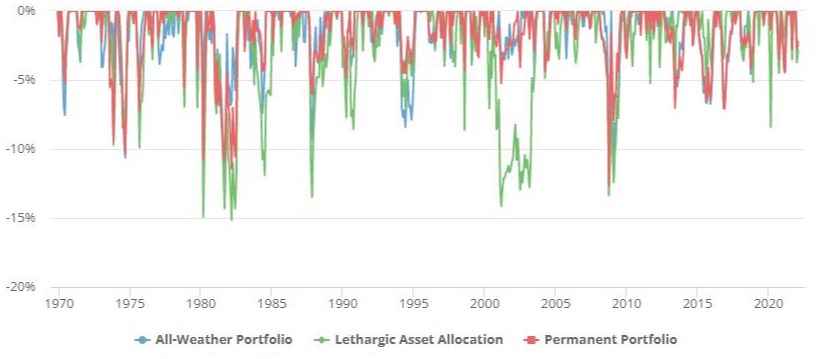

1) 정적 자산 배분 전략과의 비교

| 분류 | LAA | 올웨더 | 영구 포트폴리오 |

| CAGR(%) | 10.8 | 9.5 | 8.7 |

| 연 변동성(%) | 9.4 | 7.9 | 7.2 |

| 샤프지수 | 0.65 | 0.62 | 0.56 |

| MDD(%) | -15.2 | -13.1 | -12.7 |

| 가장 긴 손실 기간(달) | 37 | 20 | 20 |

| 월 승률(%) | 65 | 66.7 | 65 |

| 월 최고 수익(%) | 10.1 | 9.0 | 9.7 |

| 월 최저 수익(%) | -12.2 | -8.4 | -8.7 |

| 평균 거래 횟수(1년) | 0.7 | 0 | 0 |

LAA 전략은 올웨더나 영구 포트폴리오에 비해 연 복리 수익률은 1~2% 더 높았습니다. 나스닥을 보유하는 구간이 있기 때문에 연 변동성도 더 커졌고 MDD는 2~3% 더 증가했습니다. 2000년대 초반에 크게 얻어맞으면서 본전 회복까지 37개월이 걸리기도 했습니다.

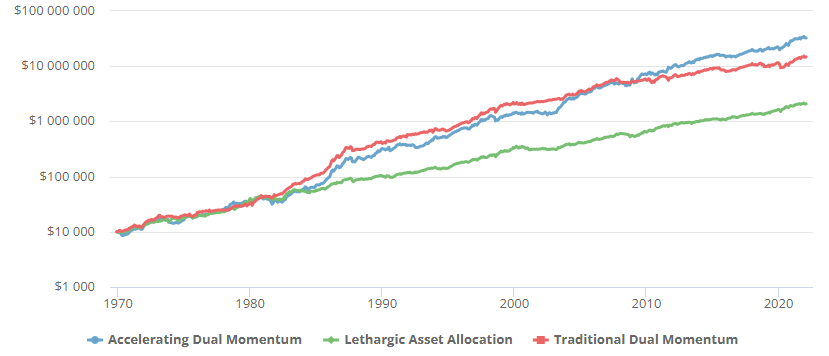

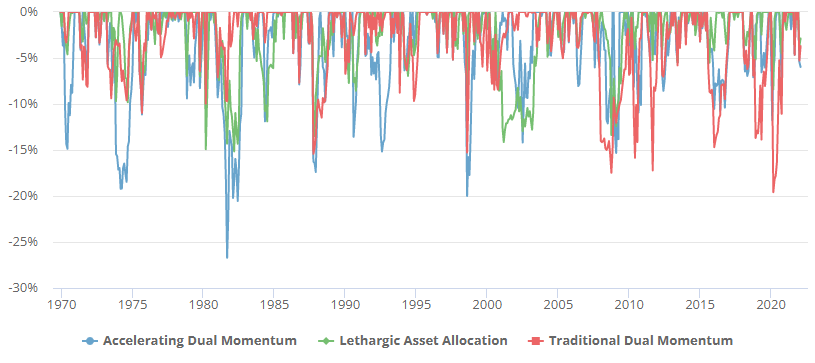

2) 동적 자산 배분 전략과의 비교(듀얼 모멘텀)

| 분류 | LAA | 가속 듀얼 모멘텀 | 전통 듀얼 모멘텀 |

| CAGR(%) | 10.8 | 16.8 | 15.0 |

| 연 변동성(%) | 9.4 | 14.3 | 12.5 |

| 샤프지수 | 0.65 | 0.84 | 0.84 |

| MDD(%) | -15.2 | -26.7 | -19.6 |

| 가장 긴 손실 기간(달) | 37 | 24 | 37 |

| 월 승률(%) | 65 | 65 | 66.7 |

| 월 최고 수익(%) | 10.1 | 15.9 | 14.0 |

| 월 최저 수익(%) | -12.2 | -14.3 | -14.1 |

| 평균 거래 횟수(1년) | 0.7 | 7.5 | 2.6 |

LAA 전략은 가속 듀얼 모멘텀이나 전통 듀얼 모멘텀 전략에 비해 연 복리 수익률은 5~6% 더 낮았습니다. 하지만 고정 자산이 75%이기 때문에 연 변동성이 더 적었고 당연히 MDD는 크게 낮았습니다. 수익은 적지만 변동성과 MDD가 낮아 안정적이고 거래 횟수가 적다는 장점이 있습니다.

3. LAA의 장단점

장점

- 영구 포트폴리오와 비슷하지만 연 복리 수익률은 2%가량 더 높습니다.

- 듀얼 모멘텀류의 다른 동적 자산 배분에 비해 거래 빈도가 훨씬 적습니다. (1년에 0.7회)

- 다른 동적 자산배분 전략과 상관성이 적습니다.

단점

- 주식 비중이 적기 때문에 다른 동적 자산 배분보다 연 복리 수익률은 적은 편입니다.

- 영구 포트폴리오에 비해 MDD는 약 2~3% 정도 더 높습니다.

요약

- LAA 전략은 영구 포트폴리오를 개량한 전략으로 정적 자산 배분보다 수익률과 MDD가 2~3% 높습니다.

- 듀얼 모멘텀 전략보다 수익률과 MDD가 5~6%가량 더 낮습니다.

- 정적 자산 배분과 듀얼 모멘텀 전략의 중간에 위치하는 전략입니다.

동적 자산 배분 포스팅 시리즈)

1. 전통 듀얼 모멘텀(Traditional Dual Momentum)

2. 가속 듀얼 모멘텀(Accelerating Dual Momentum)

3. 수익률이 가장 높은 동적 자산 배분 전략 VAA(Vigilant Asset Allocation)

4. 위기 상황에서 빠르게 대처하는 DAA(Defensive Assets Allocation)

5. 연 복리 수익률 21%를 자랑하는 전략 BAA(Bold Asset Allocation)

reference)

'투자전략' 카테고리의 다른 글

| 위기 상황에서 빠르게 대처하는 DAA 전략 백테스트 (0) | 2022.04.07 |

|---|---|

| 동적 자산 배분 전략의 MDD를 더 낮출 수 있는 방법 (0) | 2022.03.16 |

| 이동평균선 마켓타이밍 전략 백테스트 (0) | 2022.01.24 |

| 마켓타이밍이란? 장단점 및 대표적인 방법들 (0) | 2022.01.19 |

| 연금 계좌 성공할 수 밖에 없는 투자 방법 chapter 1 (0) | 2022.01.15 |

댓글