포트폴리오 비주얼라이저는 ETF를 통한 자산 배분 백테스트에 최적화된 백테스팅 툴입니다. 퀀트 킹이 국내 퀀트 주식 백테스트에 최적화되어 있다면 포트폴리오 비주얼라이저는 영구 포트폴리오, 올웨더 같은 정적 자산 배분 전략과 듀얼 모멘텀과 같은 동적 자산 배분 전략 모두 빠른 속도로 백테스트 결과물을 얻을 수 있습니다.

목록

1. Backtest Portfolio(자산 배분)

2. Timing Models(마켓타이밍)

3. Import data series(데이터 추가)

4. 요약

포트폴리오 비주얼라이저(portfolio visualizer) 대표 기능들

1. Backtest Portfolio

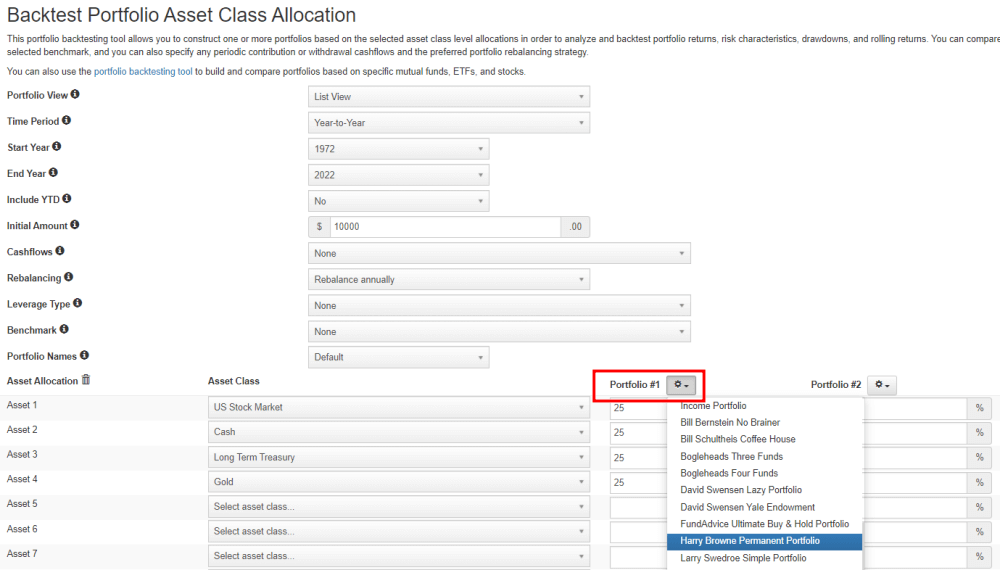

1) Backtest Asset Allocation

정적 자산 배분을 백테스트할 수 있는 메뉴입니다. 미국 주식, 글로벌 주식, 미국 장기 채권, 리츠, 금 등의 자산군을 조합하여 다양한 백테스트를 해볼 수 있습니다. 데이터는 미국에서 운용 중인 펀드들의 데이터이며 자산군은 최대 10개까지 추가가 가능합니다.

● Start Year, End Year

최대로 설정하는 것이 좋지만 특정 구간이 잘 통했는지 궁금한 경우 변경할 수 있습니다.

● Cashflows

주기적으로 자본을 인출 또는 입금(적립식 투자)하는 경우에 사용하는 메뉴입니다. 입출금 주기와 인플레이션 적용 여부도 선택할 수 있습니다.

● Rebalancing

리밸런싱 간격 설정 메뉴입니다. 1년, 6개월, 3개월, 1개월 단위로 설정 가능합니다.

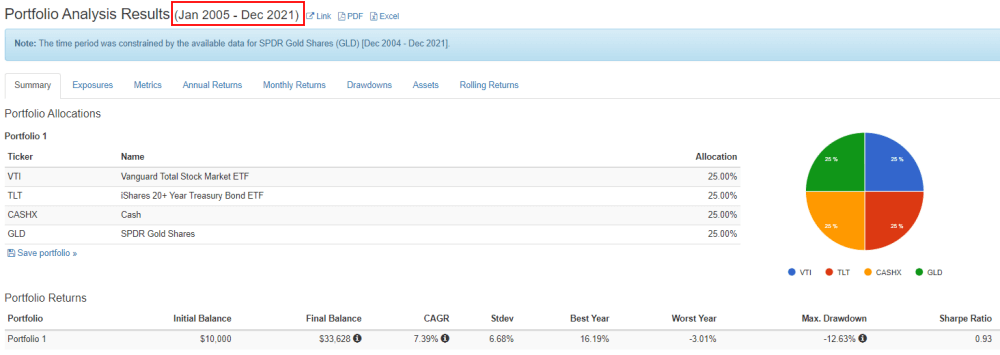

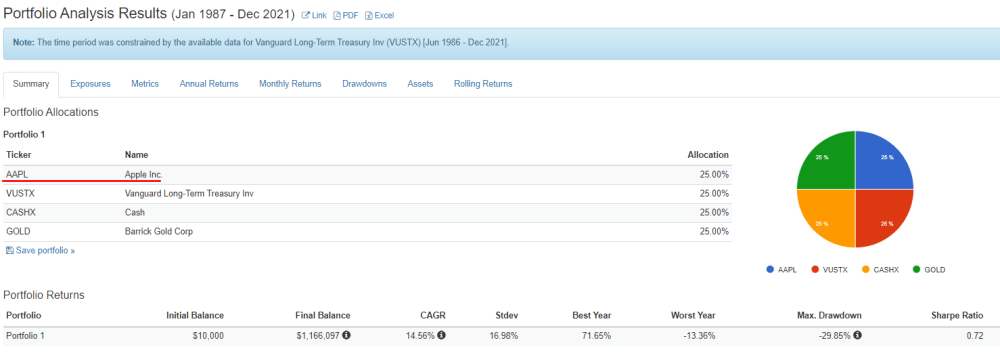

2) Backtest Portfolio

Backtest Asset Allocation과 거의 같은 구성입니다. 다만 자산군이 펀드 데이터 외에 ETF나 개별 주식의 데이터도 활용이 가능합니다. 더 다양한 전략을 실험해 볼 수 있지만 ETF가 출시된 시기는 펀드보다 뒤이기 때문에 백테스트 가능한 기간이 짧은 편입니다.

2. Timing Models(마켓 타이밍)

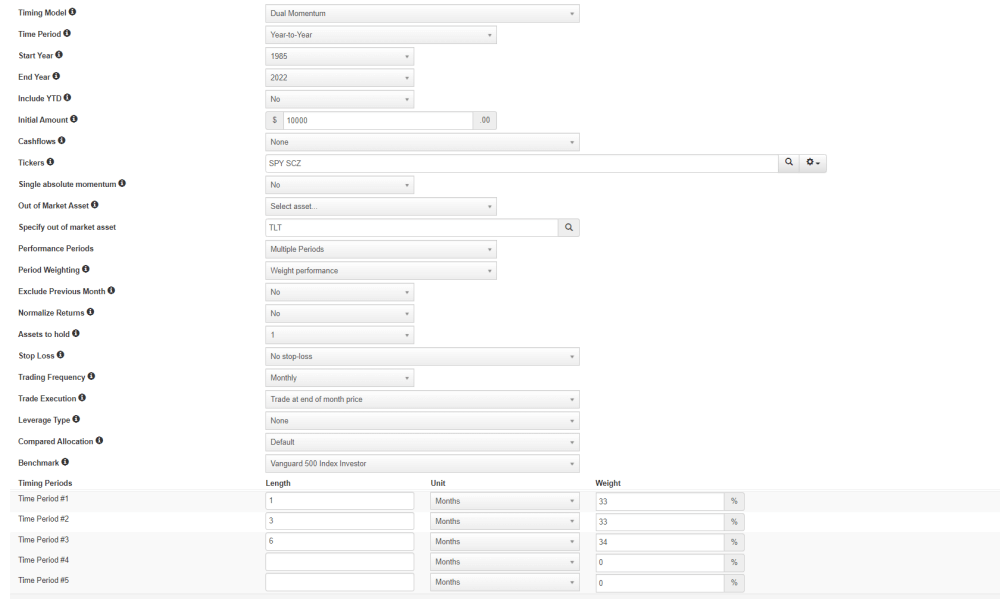

1) Dual Momentum

상대 모멘텀과 절대 모멘텀을 결합한 듀얼 모멘텀 전략을 백 테스트할 수 있는 메뉴입니다. 오리지널 듀얼 모멘텀 전략이나 가속 듀얼 모멘텀과 같은 전략도 백 테스트할 수 있습니다.

● Tickers

2개 이상의 펀드 및 ETF의 티커를 입력합니다. ex) SPY SCZ

● Out of Market Asset

절대 모멘텀이 마이너스일 때 스위칭할 자산을 입력합니다. ex) TLT

● Performance Periods

전통 듀얼 모멘텀과 같이 단일 모멘텀인 경우 Single Period을 선택합니다.

가속 듀얼 모멘텀처럼 2개 이상의 모멘텀을 사용하는 경우 Multiple Periods 선택합니다.

● Periods Weighting

Mulriple Periods 선택 시 나오는 팩터, rank(순위) 기반 가중, performance(성과) 기반 가중 2가지 옵션이 있는데 performance 가중이 일반적입니다.

● Trading Frequency

듀얼 모멘텀의 트레이딩 빈도는 monthly가 가장 성과가 좋습니다.

2) Moving Averages

이동평균선을 이용한 마켓타이밍 전략을 백 테스트할 수 있는 메뉴입니다.

● Buy Signal

- Price >= Moving average : 가격이 이동 평균선 위에 있을 때 매수

- Moving average #1 >= Moving average #2 : 이동평균선 1이 이동평균선 2를 돌파할 때 매수

● Time Period

6개월 ~ 12개월로 설정하는 것이 좋습니다.

● Trading Frequency

At Signal : 신호가 발생한 날 트레이딩 합니다.

● Trade Execution

Trade at end of day price : 신호가 발생한 당일의 종가로 거래합니다.

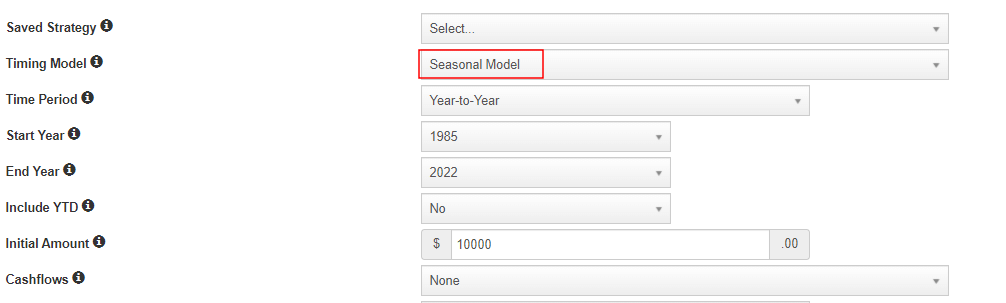

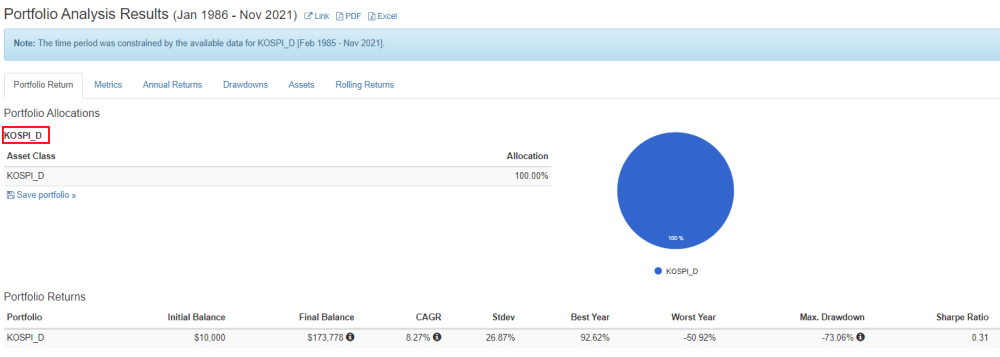

3) Seasonal Model

11월 매수 4월 매도와 같은 핼러윈 전략을 백 테스트할 수 있는 메뉴입니다. 홈페이지 초기 화면에는 없고 Timing Models로 들어와서 설정할 수 있습니다.

3. Import data series

포트폴리오 비주얼라이저 최애 기능 중 하나입니다. 사용자 임의의 데이터를 업로드하여 백 테스트할 수 있는 매우 강력하고 유용한 기능입니다. 유료 기능인데 처음 가입 후 2주간의 trial 기간 동안에도 사용하실 수 있습니다.

- 먼저 자산 가격 데이터를 구해야 합니다.

- 화면 오른쪽 위 My models - Import Data Series 클릭합니다.

- Excel이나 CSV 포맷의 파일을 업로드합니다. 예시를 다운로드하여 확인해볼 수 있습니다.(날짜와 가격 or percentage 데이터가 필요합니다.)

- Series Type에서 데이터 종류를 선택합니다.

- Series Name은 자산을 설명해주는 내용으로 간단하게 입력합니다

- 자산군의 티커(Assigned Ticker)를 입력합니다.

요약

- 정적 자산 배분 전략을 직접 만들거나 기존 포트폴리오를 활용하여 쉽게 백 테스트할 수 있습니다.

- 동적 자산 배분과 같은 마켓타이밍 전략도 빠르고 간편하게 백테스트 가능합니다.

- 데이터를 업로드하여 백 테스트할 수 있습니다.

'투자일기' 카테고리의 다른 글

| 개인 투자자들이 실패하는 이유 (0) | 2022.02.11 |

|---|---|

| 주식 투자로 성공하려면 꼭 알아야 할 3가지 (0) | 2022.02.09 |

| 퀀트킹 프로그램 소개 및 퀀트 종목 산출하는 방법 (0) | 2022.01.09 |

| 크리스마스 전략 실제 투자 결과 (0) | 2022.01.07 |

| 2021년 12월 및 연말 수익률 결산 (0) | 2022.01.05 |

댓글